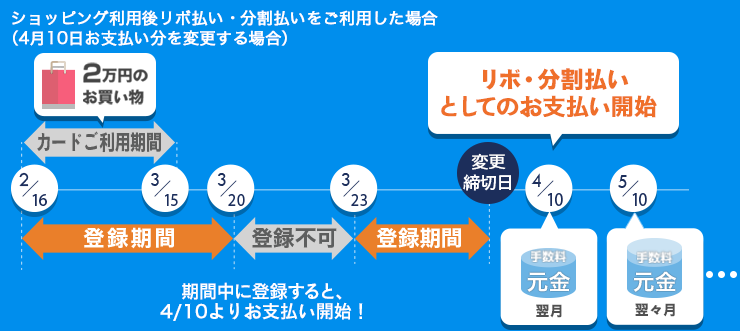

リボ払いとは、毎月の支払額を一定の金額に固定して、金利とともに返済していく

一方、リボ払いはクレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式です。 リボ払いを多く利用して「支払残高」が大きくなると、毎月の支払額が増えたり、支払期間が長くなったりします。

▼相談者まにさん(仮名)

女性/契約社員/38歳

持ち家・一戸建て

▼家族構成夫(会社員/30代)、長男(7歳)、次男(3歳)

▼相談内容銀行系ローンの返済が毎月6万円、キャッシングの返済が1万5000円、他に毎月クレジットカードの支払いが平均7万円ほどあります。

自転車操業状態で、カード請求をリボにしてでもローン返済に充てるべきでしょうか。

私の金使いが荒く、独身時代に債務整理の経験あります。夫の定期預金は頻繁に解約しています。

夫にも実家にもあまり頼れないため、子どもの学童、保育園の送り迎えが間に合うギリギリの時間まで勤務(時短勤務)しています。

次男が小学校に入学すればフルタイム勤務が可能で、年収が60万円程増えますが、今でも精神的に余裕がなく、ローンの目処がついたら離職し、パートで働く予定です。

夫については過去転職を繰り返し、今は起業し、2年後には持ち帰る給料が年間50万円程増える見込みです。

▼家計収支データ補足(1)ボーナスの使いみち

固定資産税10万5000円、歳暮中元2万円、車の税金、保険、車検等12万円

8/24

自分へのご褒美につい書いすぎちゃった。

支払いは全部セゾンカードで!

9/23

来月の請求額が5万円!

思っていたより高かったからリボ払いにしちゃおう!

10/4

今日はセゾンカードの引き落とし日。

リボ払いに変更したから支払いが小さくなってよかった~

10/11

今日は女子会!

お金を下ろそうとしたけど引き落とし後の口座残高が減っているのを忘れていた。

ATMでキャッシングして準備万端!

、卒業延期!3年ぶり「リアル握手会」開催を発表「卒業前にやり残してた」 ファンはビニール手袋着用.jpg)

(わが国で未承認の難治性ニキビ治療薬).jpg)