第1章: 新しい投資の考え方

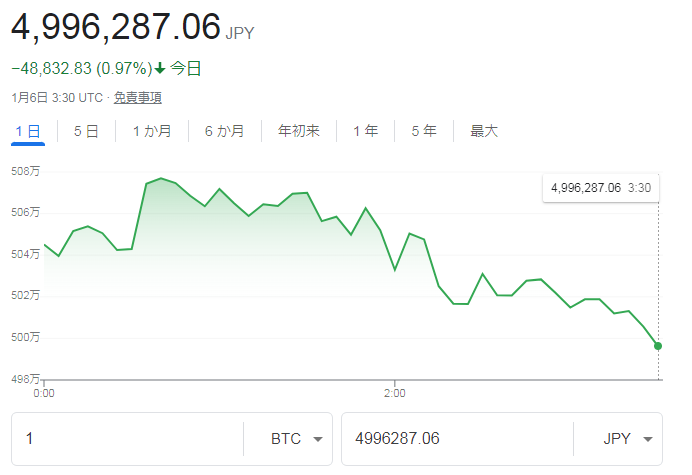

日本の経済情勢や為替相場、株式市場は常に変動しています。しかし、新しいニーサ(ニーサ=ニートからフリーターへの転換)のために、定期的な投資を始めることは、将来の安定した財政基盤を築く一つの方法と言えます。本記事では、月5万円を30年間にわたって積み立て、将来の安心を得る方法について探求してみましょう。

第2章: なぜ月5万円を積み立てるのか?

日本の経済における不確実性は高まっており、資産を守り、増やす必要性が高まっています。月5万円の積み立ては、中長期的な財政計画の一環として非常に有益です。為替相場や株式市場の変動に左右されず、着実に資産を築くことが可能です。

第3章: 長期投資のメリット

長期投資は、急激な価格変動に左右されず、着実に成果を上げる方法です。日本株や外国為替市場が低迷する場合でも、長期間にわたる定期積み立てはリスクを分散し、安定的なリタイアメント(退職)資金を築くのに適しています。

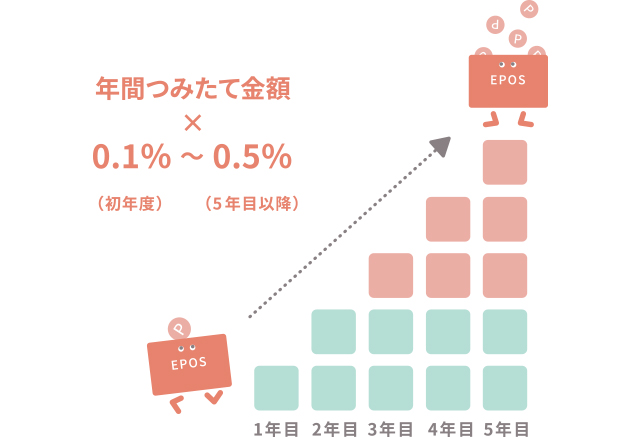

第4章: クレジット枠最大の5万円積み立て

クレジット枠最大の5万円積み立ては、自身の生活費や支出に影響を与えず、積み立てを続けることができる方法です。これにより、無理なく投資を続けることができ、将来の安定した財政を築く手助けとなります。

第5章: ポイント還元の魅力

月5万円を積み立てることで、クレジットカードのポイントも効果的に積み立てることができます。最低でも3000ポイントは入手でき、これは銀行預金に比べて非常に有益です。積み立てたポイントは将来の支出に利用することができ、経済的な余裕を生み出す手助けとなります。

第6章: 結論

新しいニーサとして、月5万円の積み立ては将来の安心を築くための効果的な方法です。為替相場や株式市場の変動に左右されず、長期的な資産形成を実現できます。クレジット枠を最大限に活用し、ポイントも積み立てながら、着実に資産を増やしていきましょう。これが、新しいニーサの成功への第一歩です。

、突然の卒業発表!「新しい仕事にチャレンジしていきたい」-683x1024.jpg)