はじめに:高収入世帯の実情に迫る

高収入と聞けば、一般には潤沢な生活を想像しがちです。しかし、世帯年収1600万円という、一見すると十分な収入を得ている家庭でも、実際のところ「余裕がない」という声は少なくありません。今回は、月収90万円の世帯が直面する現実について掘り下げてみましょう。

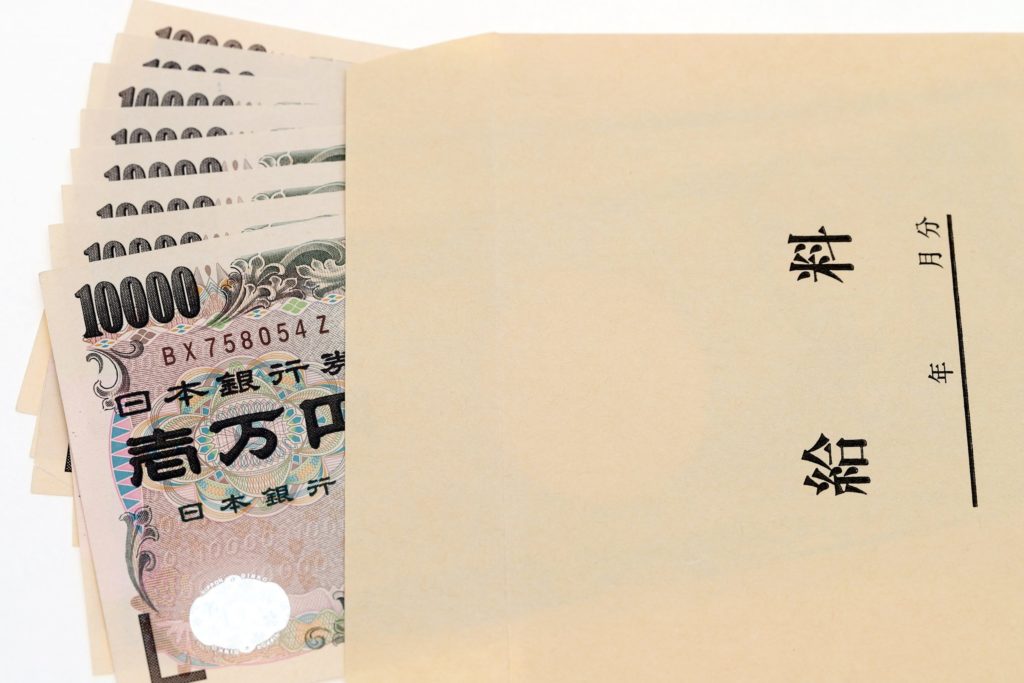

年収1600万円の実際の手取りとは

年収1600万円と聞くと壮大に聞こえますが、税金や社会保険料を差し引いた手取りは約1100万円になります。これを月額に換算すると、約90万円となります。この金額が、家計を支える基盤となります。

タワーマンションのローンと管理費

多くの高収入世帯が選ぶタワーマンション。しかし、その居住費は決して安くはありません。ローンと管理費を合わせると、月に約30万円かかることが一般的です。これだけで、手取り収入の約3分の1が消えてしまいます。

教育費の重圧:私立小中高の学費

子供の教育は、多くの親にとって重要な投資です。特に、私立の小中高に通わせる場合、1人あたりの学費は月10万円程度が一般的。子供が2人いれば、これだけで月20万円の出費。教育への投資は家計に大きな影響を及ぼします。

車のローンも無視できない出費

また、それなりのグレードの車を所有する場合、ローン返済が月に約10万円。移動の自由度や安全性を求める都市部の家庭にとって、車は欠かせない存在ですが、その維持費も家計にとって大きな負担となります。

生活費としての必要経費

住居費、教育費、車のローンを差し引くと、残りは約30万円。ここから食費、光熱費、通信費、保険料、レジャー費用など、日常生活に必要な経費を賄う必要があります。これらの費用は、一見すると些細なものかもしれませんが、積み重なると家計に大きな影響を及ぼします。

貯蓄と将来への不安

月収90万円という高収入を得ている家庭でも、上記のような出費を考慮すると、貯蓄に回す余裕は意外に少ないことがわかります。また、将来の不安要素(例えば、教育費の増加、老後資金の準備など)を考慮すると、さらに財政的な圧迫を感じることでしょう。

余裕なし”の現実 高収入世帯であっても、住宅ローン、教育費、車のローンなどの固定費に大きな部分を占められ、日々の生活費や将来への備えに充てる余裕は限られています。特に都市部においては、高い生活水準を維持するための出費が多く、手取りの高さが直接的な「ゆとり」につながらないことが多いのです。

高収入世帯の生活戦略 では、高収入世帯はどのようにしてこのような状況を乗り越えていくべきでしょうか。まず重要なのは、家計簿をしっかりとつけ、現状の収支を把握すること。次に、無駄な出費を削減し、必要な支出に優先順位をつけることです。教育費に関しては、奨学金や教育ローンを活用することも一つの方法です。

将来への備えとバランスの取り方 さらに、老後の資金計画や緊急時のための貯蓄も念頭に置く必要があります。月収90万円という収入は、賢く使うことで十分な貯蓄を築くことも可能です。例えば、積立貯金や投資など、将来に向けた資産形成を考えることも重要です。

まとめ:高収入だからこその賢い家計管理

結論として、年収1600万円、月収90万円の家庭でも、「ゆとり」を感じるためには賢い家計管理が求められます。固定費の見直し、無駄遣いの削減、そして将来のための計画的な貯蓄や投資が鍵を握ります。高収入世帯でも、日々の生活と将来への備えのバランスを取ることが、真の経済的自由への道と言えるでしょう。

キーワード

- 高収入世帯

- 家計管理

- 固定費

- 教育費

- 老後資金

- 貯蓄

- 投資

この記事では、年収1600万円の世帯が直面する現実的な問題と、その解決策について考察しました。高収入だからと言って、自動的に経済的な「ゆとり」が得られるわけではないことを理解し、賢い家計管理が重要であることを強調したいと思います。

弱者の貧困層は身の丈って言葉を知らないの?

まぁ普通、世界一イージーモードのこの国なら年収換算億は余裕で超えるんだけどねw

世帯で1600万なら、下手したら納税義務すら果たしてない乞食の可能性もあるなw

糞田舎だから価値観が違うけど

商業地域は車で10分くらいはなれたほうがいいわ

夏場もコンクリジャングルはくっそあついしな

タクシーでも乗りなよ

1600万円なんて昔の800万の価値だよ

物価高ですから無謀です

2人で1600万ならもう少し行くかもしれんけど

いずれにしても1600万で1億の物件はねーだろ

頑張って6000万ぐらいじゃねーのか?

都心に6000万の物件なんてないやろ

月にすると90万

そこからタワマンローンや管理費など30万

私立小中高に行けば学費10万x人数

それなりのグレードの車のローン10万

確かに余裕ないな

14-Pro-Maxは1149ドル(約167800円)-1024x1024.jpg)

」一般車と衝突し20代選手が重体.jpg)

、えちえちなキャミソール姿を公開!「胸元がセクシーすぎる!」ファン悶絶-1024x769.jpg)